将来、戸建て住宅の購入を考えているけれども、今の状況ではまだまだだな…とお考えの方。

月々の家賃はおいくらですか?毎月支払っているその家賃で住宅ローンを組んだとしたら、すでに戸建て住宅を手に入れられていたかもしれません。

本記事では、月々支払っている家賃から計算して、どの程度の住宅ローンが組めるのか解説しています。

リモートワーク化が進み、住まいの立地に関して特に選択肢が広がっている今は、住宅購入のチャンスです。

今の家賃で組める住宅ローン

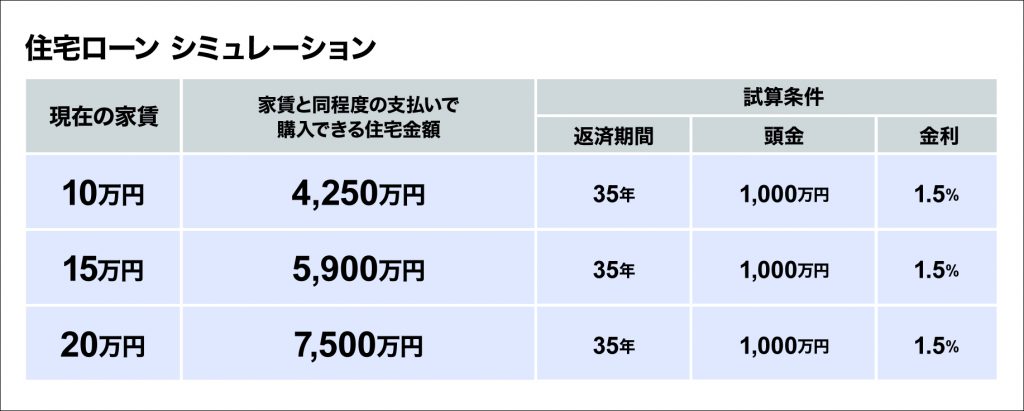

今、支払っている家賃と同じ額を毎月返済していく住宅ローン。この住宅ローンでどのぐらいの価格の戸建て住宅を購入できるのでしょうか?

もし、あなたが現在、10万円の家賃を支払っている場合、仮に返済期間を35年、頭金を1,000万円、金利を1.5%とすると、約4,250万円の戸建て住宅を手に入れられます。

返済期間と頭金、金利を同様の条件とすると、現在、15万円の家賃を支払っている方は約5,900万円、20万円の家賃を支払っている方なら約7,500万円の戸建て住宅を手に入れられます。

もちろん、これらの数字は単純に借り入れが可能な上限額を計算したものなので、勤務している企業や年収、勤続年数などの条件により、実際に借りられる額は異なります。

しかし、現在の家賃と同じ金額を住宅ローンの返済にあてることで、戸建て住宅を手に入れられることは確かです。

住宅ローン控除という恩恵も受けられる

そしてさらに、住宅ローンを組むと「住宅ローン控除」というメリットも得られます。

この住宅ローン控除は、年末の時点で、4,000万円を上限とするローン残高の1%が、10年を限度に控除されるものです。これはすなわち、10年で最大400万円が控除されることを意味します。

長期優良住宅などの国が認定する環境にやさしい住宅の場合、上限が5,000万円となるため、10年で最大500万円が控除されます。

この住宅ローン控除、当初はご紹介したように控除期間が10年だったのですが、令和3年の税制改正により控除期間が3年間延長されました。

対象となる住宅も、当初は令和2年12月31日までに取得したものとされていましたが、令和4年12月31日までに取得する住宅に対象範囲が広げられるようです。

賃貸マンションと戸建て住宅・毎月の支払いの中身を比較

賃貸マンションと戸建て住宅、毎月基本的には同じ額を支払うとしても、その中身は大きく異なります。

賃貸マンションの場合

賃貸マンションの場合は、家賃以外にも管理費を支払うのが一般的です。

車を所有している場合は駐車場代がかかりますし、火災保険料も別途、支払わなければなりません。

契約期間は通常2年なので、2年ごとに家賃1~2ヶ月分の更新料も発生。

また、家賃は常に同額に保たれるわけではなく、上昇することもあります。

戸建て住宅の場合

一方、戸建て住宅の場合は自ら家のメンテナンスをしなければならないため、その費用がかかります。

火災保険料のほか、固定資産税や都市計画税といった税金も払わなければなりません。

しかし、車を所有しているのであれば、駐車場が備わっている家を購入すれば駐車場代はただです。

また、戸建て住宅の場合は、支払いを続けることで自分の資産になるという大きなメリットがあります。

〈戸建て住宅購入時は諸費用がかかる〉

戸建て住宅の購入時は、ご紹介した火災保険料や税金のほか、引っ越しや登記、印紙代、物件調査手数料などの諸費用がかかります。諸費用が占める割合は、物件の購入価格の5%前後になるので、しっかり計算に入れておきましょう。

住宅ローンは無理せず返せる範囲で

今の家賃と同額の返済で、戸建て住宅を手に入れられる住宅ローン。

しかし、無条件に住宅ローンをすすめているわけではありません。

住宅ローンは金利の低いローンではありますが、ローンであることに違いはありません。

今後、長い年月にわたって返していかなければならないものなので、家計を圧迫しないよう、ローンも計画的に借りなければならないのです。

借りられる額は無理せず返せる額ではない

銀行などの金融機関がローンの審査でOKを出す額は、無理をせずに返済できる額ではありません。

考えてもみてください。これからの人生、住宅ローンだけを返していくわけではありません。

ライフプランによっては自動車ローンや子供の教育ローンを同時に返済していくことになります。

そうなると、銀行が貸せる上限額で住宅ローンを組んでしまうと家計へのダメージは深刻です。

ライフプランを再確認

このように、将来的には住宅ローンのほかにもなんらかの大きな出費は必ず出てくるものです。

家計へのダメージを少なくするためには、住宅を購入する前に、生活費のほかにどれだけのお金が将来、必要になるのか、家族で話し合って確認することが重要です。

余裕をもって返済できる金額の目安は「年収の5倍」とよく言われますが、これはあながち間違いではありません。

住宅ローンなど家づくりについて詳しく知りたい方は、ぜひヘッジハウスまでお気軽にご相談ください。

お問い合わせは↓こちらまで。